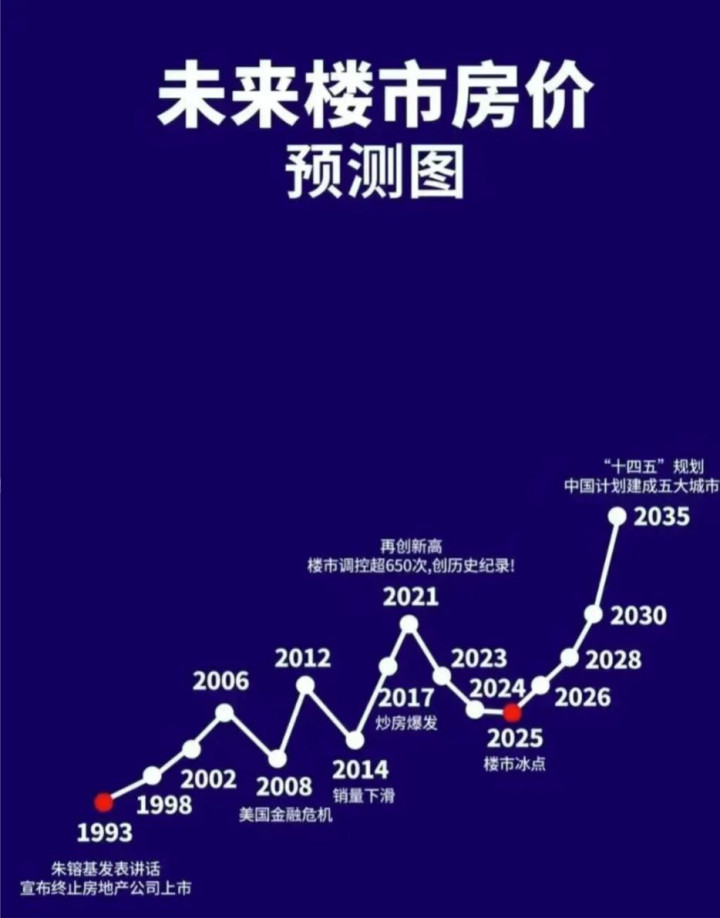

2025-09-08 09:07 点击次数:174

跟大家聊聊最近楼市的热闹场面。可是你别急着兴奋——

消息灵通点的朋友们可能会觉得:“美联储要降息了,央行跟着降,房贷利率会不会降,房价是不是该起飞了?”

圈、微博、楼市群里一片欢腾,似乎第三波救市的浪潮就要来了。

但别忘了,市场没有这么简单,本期内容就用几组数据、事实,帮你看清楚,真实的楼市走向到底在哪儿。

01、炒房客“激动”了?别太乐观

你是不是已经看到新闻: “9月,美联储或将连续降息!” 很多炒房客一听,大喜过望。

“降息啦!资金回流国内,房价必然要涨!”

“央行也会跟进,LPR再降点,房贷更低,刚需族都要冲一波!”

这些声音,听起来是不是很熟悉?不过,静下心来想一想:降息能直接带动房价升吗?这次和以前不一样吗?

02、别盯着“降息”三字,重点看幅度

先说美联储。的确是示意会有降息,但话里行间还是藏着“保留态度”。

鲍威尔原话是什么?“经济虽稳,通胀已有回落,但后续还会评估,视情况而定。”

你可以理解为空:还没到必须降的节骨眼儿,降也是有限度。

实际操作中,最多也就给你个25个基点的“调调”。什么意思?就是放个水,但不是大水漫灌。

国内呢?大概率是降个10到15个基点。

听起来很多了吗?实际上,利率从3%降到2.85%,对一套房的影响其实微乎其微。

举个例子:你买套房,贷款340万,30年,当前利率3%,月还款大概14330块。

降到2.85%,每月少还300块,一年也就少还3600块。

这点钱,真的能让你心动吗?大多数购房者还在等待更实在的“利好”。

03、真正的问题:人心才是核心

很多人还在揣测:“房贷利率降了,我是不是该买房了?”但实际情况远比看利率简单。

你要不要买房,现在更关心的是:我还能稳定工作吗?未来能否涨价?借了这么久30年的贷款,值不值得背负?

答案其实很明确:不是利息变化决定了你的决定,而是你钱包的紧绷和对未来的信心。

人们不再盲目“冲”,而是变得更加理智:“我敢不敢压上身家,有没有更好的选择?”

04、产品“脱节”才是真头疼

就算有人被政策“诱惑”了,去售楼处一看,顿时醒醒——

今儿个,三代住宅早已不再是“香饽饽”。

市场的宠儿,是那些“第四代”产品。

什么叫“第四代”?比如:

有宽敞的露台

独立的玄关设计

更合理的空间布局

人性化的户型设计

来看个例子:

一个112㎡的三代户型,三房两卫,配套基本,但可能还要花费一大笔钱去改造才能符合需求。

而一个117㎡的“第四代”户型,除了多一间卧室,另带近20㎡的宽敞露台,设计更合理、功能更丰富。

多出来的空间和“体验感”,让购房者一下子更青睐。

一想到“品质生活”,不少原本打算购买老户型的,开始变得“犹豫”。于是,旧房源的库存堆积得越发缓慢,而新“第四代”产品却一上市就被抢购一空。

市场在变,消费者的眼光也在变。

05、房企洗牌:“败者为寇,赢家起飞”

谈到房子,不能不提房企。

过去,我们习惯把房企分成“央企、民企、地方小房企”。

但这几年的“房地产三条红线”政策,把大批民营房企压得喘不过气来。

像恒大、融创这些曾经的巨头,也开始难以为继,项目难卖,资金链断裂,库存堆成山。

反而,那些“轻资产”、“高品质”的地方国企,操作更加灵活,反应快,注重产品创新。

比如:伟星、邦泰,它们没有老项目包袱,迅速布局新房型,产品贴近市场,更符合现代人需求。

一句话总结:“不是三条红线把老牌房企打垮,而是新一代优质产品,让一些传统品牌不得不转型退出舞台。”

06、到底升降,究竟向何方?

利率的确在带动“救市”动作,但这更像餐桌上的一道“配菜”。不是主菜。

真正决定房市未来的是:市场预期,消费者信心,钱包的收缩。

当今市场,大家还在观望、等待和犹豫。房价想要真正“沸腾”,还得经过一个“信心修复”的过程。

所以,兄弟姐妹们,不要因为政府出来一点“善意”就盲目冲动。理智点,观望一段时间,才是明智的选择。

大盘还没彻底扭转,房价暂时还难以一飞冲天。

这次“救市”,或许只是“白白浪费了口水”。

坚持理性,等待最合适的时机,或许才是未来的赢家之道。

总结:

第三波救市真的来了?房价会不会真的开始沸腾?还需要时间去验证。现在,保持冷静,别再盲从市场的“吼声”。路还长,期待下一波真正的春天到来。